Sicilia: trend assicurativi e territorio

Nell’ambito della serie dedicata all’analisi assicurativa territoriale delle Regioni italiane affrontiamo, in questo numero, l’andamento assicurativo della Sicilia

In termini di macro-tendenze, l’andamento del rapporto premi/pil tra il 2018 e il 2024 mostra un andamento rappresentabile in 3 fasi: una sostanziale stasi fino al 2020, una flessione netta negli anni 2020/2021, coerente con l’andamento generale del mercato, e infine una crescita sempre più decisa fino al 2024.

A fianco degli aspetti più di contesto il peso dell’R.C. Auto ha mostrato un trend crescente, ancora nel 2024, seppur con differenze tra le diverse province della regione.

I protagonisti della domanda: Popolazione e Imprese

La popolazione regionale, tra il 2018 e il 2024, ha mostrato una notevole flessione (-4,7%), quasi doppia rispetto alla flessione del 2,27% registrata nel complesso del Paese.

A mancare, nella dinamica regionale, è stata la spinta di “sostegno” della popolazione residente di origine straniera, che si è mantenuta costante, sempre secondo l’ISTAT, tra il 3% e il 4% della popolazione totale, una delle percentuali più basse di tutta la penisola.

Secondo Banca d’Italia “L’occupazione ha continuato ad aumentare in misura più intensa rispetto a quanto è avvenuto in Italia e nel Mezzogiorno. All’incremento hanno contribuito sia il lavoro autonomo sia, in misura più contenuta, quello alle dipendenze; nel settore privato il saldo tra assunzioni e cessazioni è stato positivo”.

Nel 2024 secondo i dati della Rilevazione sulle forze di lavoro (RFL) dell’Istat l’occupazione siciliana mostrato una crescita, pari al 4,6%, meno intensa rispetto all’anno precedente (5,5%) ma ancora ampiamente superiore a quella media nazionale e del Mezzogiorno (rispettivamente, +1,5% e +2%).

Passando alle imprese, sempre secondo Banca d’Italia “nonostante il rallentamento della congiuntura, nel 2024 i risultati economici sono rimasti positivi per larga parte delle aziende siciliane. Secondo l’indagine Invind i quattro quinti delle imprese hanno chiuso l’esercizio in utile, una quota in linea con l’anno precedente. L’incidenza delle aziende che ha segnalato un utile è cresciuta nel terziario, a fronte di una riduzione nell’industria. La liquidità finanziaria a disposizione delle imprese è lievemente aumentata.”

La dinamica assicurativa della Regione Sicilia: la distribuzione

Dall’analisi incrociata di reti bancarie e territorio, ad oggi circa 370 mila persone e oltre 18.000 imprese vivono ed operano in comuni che non hanno sportelli bancari, mentre circa 500 mila persone e 26.000 imprese risiedono in comuni che ne hanno soltanto uno. Nel complesso, quindi oltre il 38% dei comuni siciliani non ha sportelli bancari sul proprio territorio, mentre circa il 25% ne ha soltanto uno. Rispetto al totale nazionale, dal punto di vista della desertificazione bancaria, la Sicilia si mantiene su livelli di presenza territoriale simili alla media/Paese, ma con un ricorso all’internet banking molto al di sotto di quello registrato dall’Italia nel suo complesso.

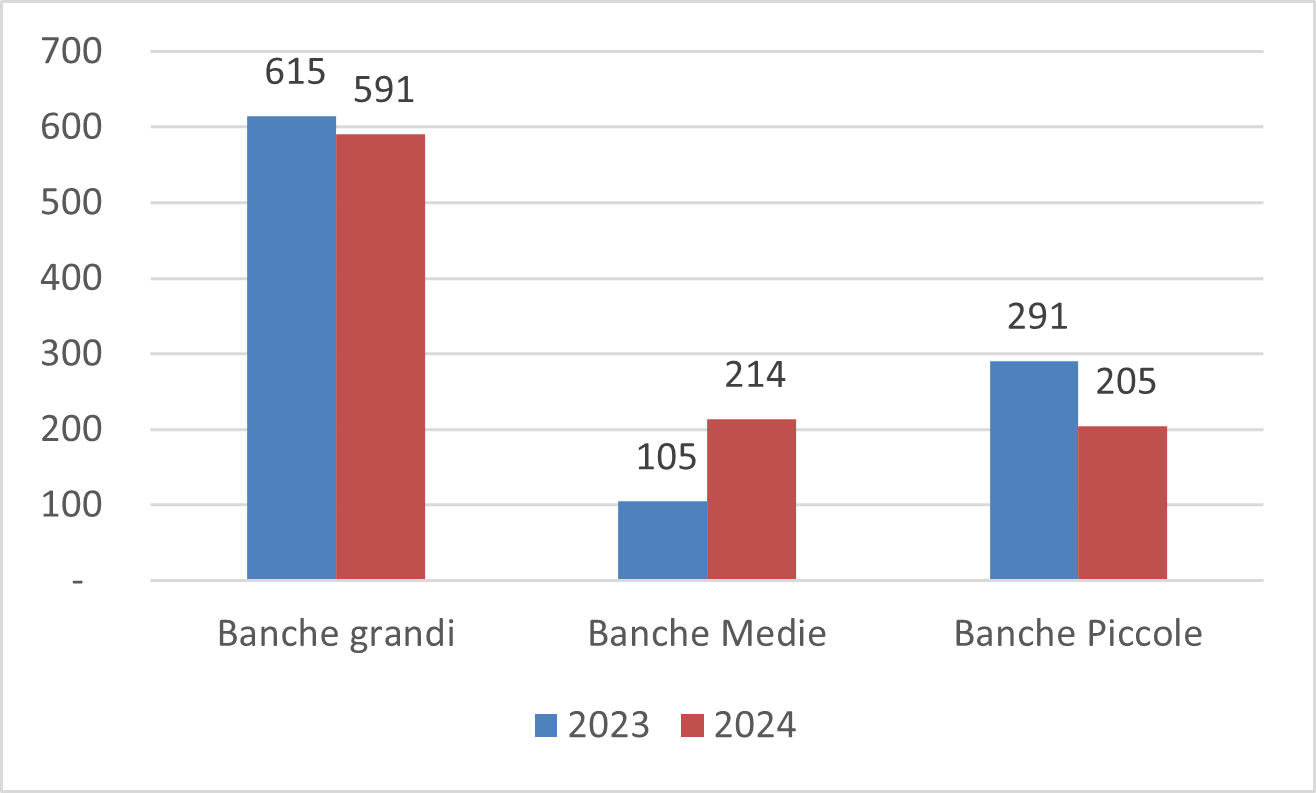

Evoluzione presenza bancaria in Sicilia 2024-2025

Fonte: elaborazione su dati Bankit e bilanci delle Banche

Se guardiamo il fenomeno nel complesso, includendo anche gli intermediari iscritti in Sezione A e B del RUI, il numero di intermediari, tra il 2018 e il 2024, si è ridotto di circa il 3%.

A differenza invece di altre realtà territoriali italiane, le banche locali (205 filiali) hanno visto un numero elevato di chiusure: -36%. Gli Uffici Postali, infine, hanno mantenuto costante e omogenea la loro diffusione: 785 uffici diffusi su tutto il territorio.

Il complesso delle realtà distributive, nel corso degli ultimi 6 anni, ha visto una lieve diminuzione, stimabile in -7%, con il totale di: Agenti, Broker e Sportelli Bancari e Postali attestato a 3.728 unità.

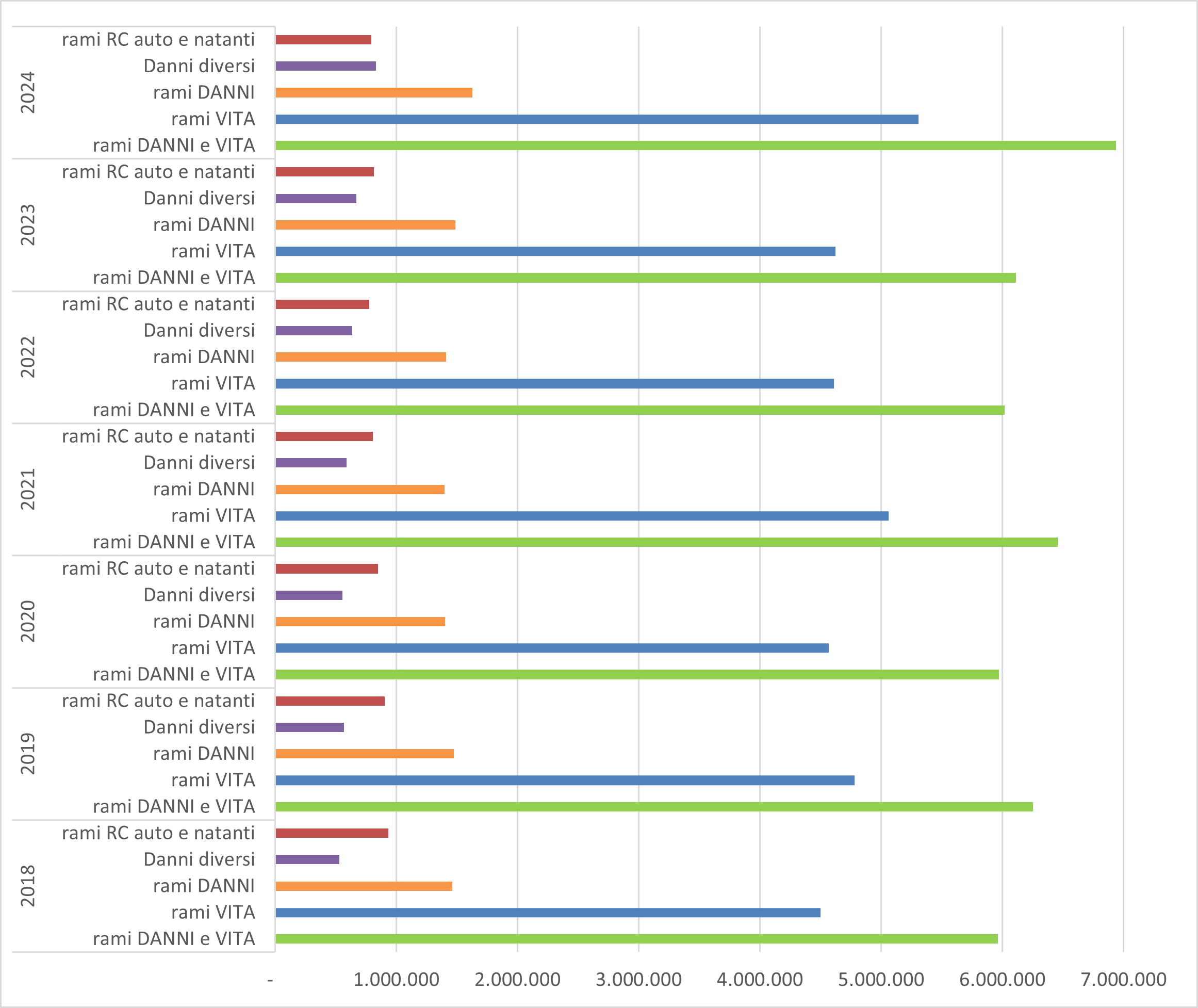

La dinamica assicurativa della Regione Sicilia: la raccolta premi

Sempre nell’arco temporale che va dal 2018 al 2024, i premi raccolti hanno visto tre diverse dinamiche:

- L’andamento dei premi vita raccolti mostra raramente fasi decrescenti, anche ad onta dell’andamento dei rendimenti dei mercati finanziari;

- Una flessione dei premi raccolti in ambito RC Auto;

- Una crescita costante della raccolta dei premi del Ramo Danni, diversi dall’R.C. Auto.

Raccolta per Rami 2018-2024

Fonte: elaborazione su dati IVASS e bilanci delle Compagnie

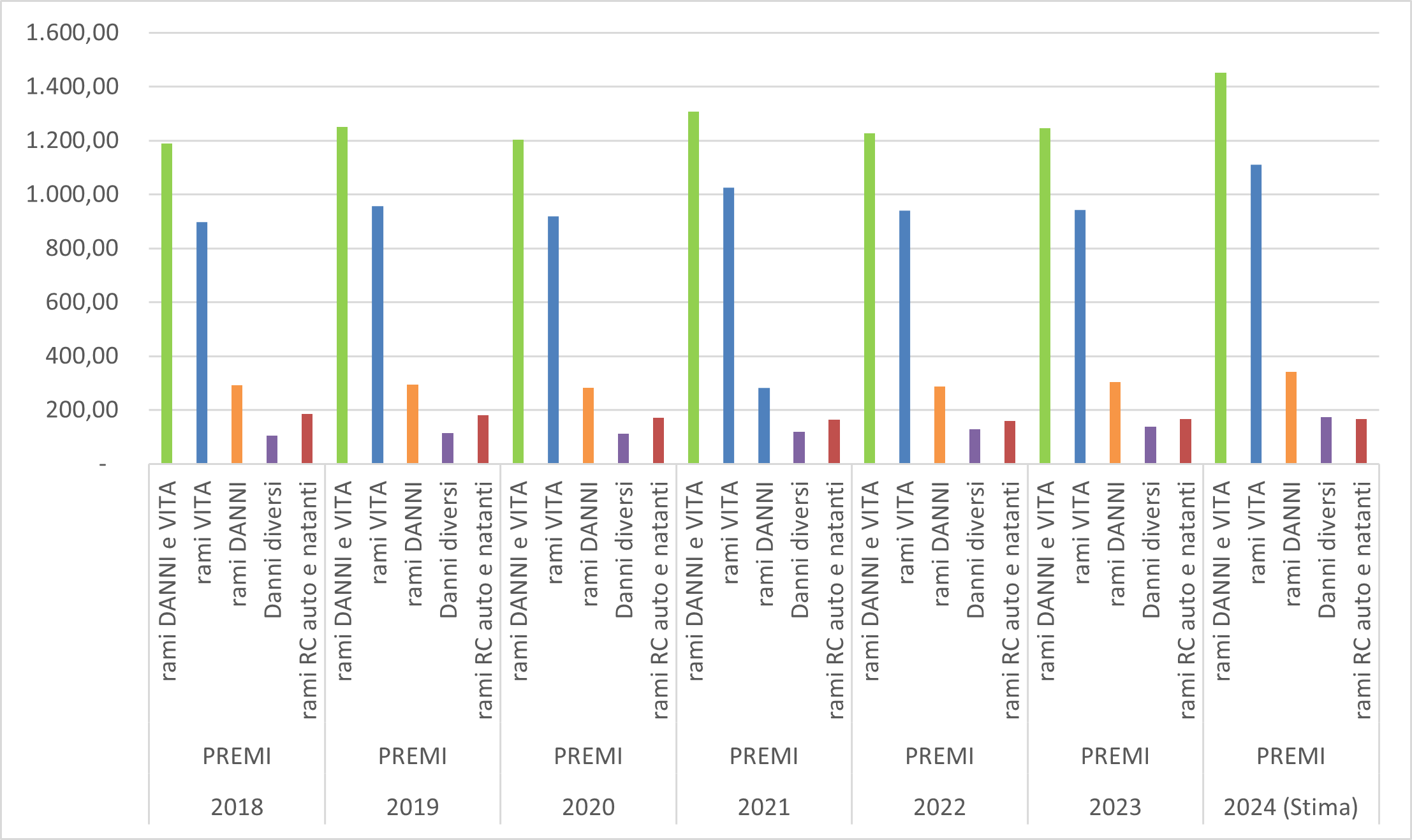

Ad accompagnare questa dinamica, che vede nelle stime di chiusura del 2024 una notevole crescita della raccolta Regionale, anche l’incremento dei premi pro-capite, che si allineano al dato più generale osservato a livello nazionale, con il premio medio relativo all’RC Auto che si posiziona al di sotto del dato medio nazionale (-24%), e il premio medio “danni diversi”, che si posiziona anch’esso al di sotto del dato medio nazionale (-63%).

Premi pro capite per rami

Fonte: elaborazione su dati ISTAT, IVASS e bilanci delle Compagnie

Aggiornamento: Gennaio/Giugno 2025

Desertificazione bancaria

Negli ultimi 12 mesi si sono registrate le chiusure di 40 sportelli in regione.

La “Top 10” delle Banche della Regione, rispetto a Giugno 2024, ha visto qualche sommovimento, soprattutto ad opera della fusione tra Banca Agricola Popolare di Ragusa e Banca Popolare di Sant’Angelo:

- UNICREDIT, SOCIETA' PER AZIONI (222)

- INTESA SANPAOLO S.P.A. (105)

- BANCA AGRICOLA POPOLARE DI SICILIA SOCIETA' COOPERATIVA PER AZIONI (102)

- BANCA MONTE DEI PASCHI DI SIENA S.P.A. (87)

- CREDIT AGRICOLE ITALIA (68)

- BANCO BPM SOCIETA' PER AZIONI (53)

- CREDITO EMILIANO S.P.A. (48)

- BPER BANCA S.P.A. (43)

- BANCA DI CREDITO COOPERATIVO G. TONIOLO E SAN MICHELE DI SAN CATALDO (34)

- BANCA NAZIONALE DEL LAVORO S.P.A. (IN FORMA CONTRATTA BNL S.P.A.) (30)

Nel complesso i primi 10 Istituti rappresentano, con i loro 792 sportelli, l’81% della rete bancaria regionale, anche questo risultato (rappresentavano il 79% nel 2024) è stato frutto della detta fusione.

Dal punto di vista della più ampia distribuzione assicurativa, è pressoché invariato il numero di Agenti e Broker operanti in regione (-1%), mentre rimane numerosa la “pattuglia” di intermediari iscritti in Sezione “E” (13.206).

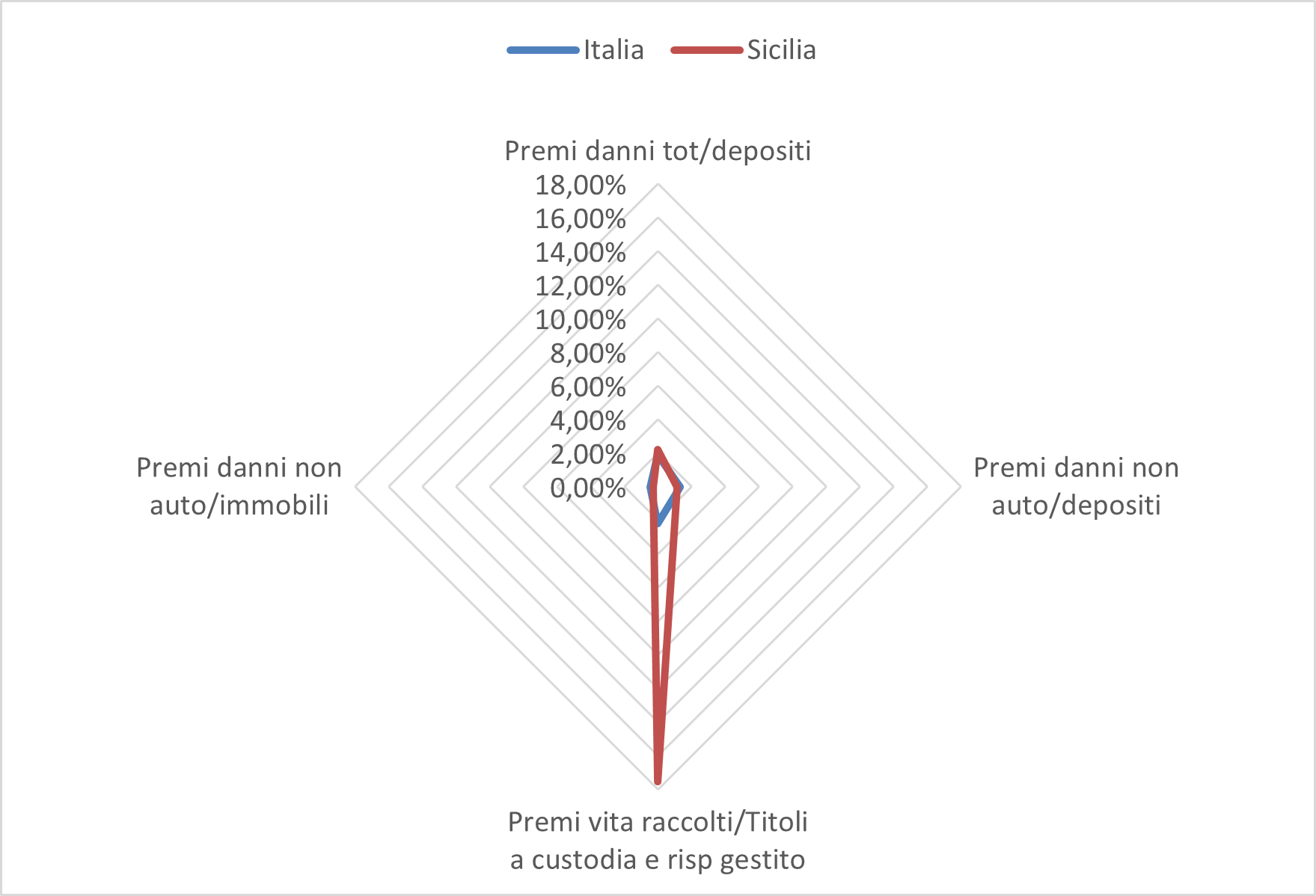

Assicurazioni e dati bancari

Al fine di comparare in maniera più significativa le performance di raccolta regionali con quelle nazionali vediamo ora, sia in termini aggregati che in termini pro-capite, la fotografia di alcuni indici in relazione ai dati bancari relativi alla ricchezza regionale e, all’interno della regione, pro-capite (v. nota metodologica).

Fonte: elaborazione su dati Banca d’Italia, IVASS e Operatori del Mercato

Dall’analisi degli indici incrociati delle disponibilità liquide e delle potenzialità commerciali derivanti dai valori dei beni immobili, si deduce (rispetto alla media nazionale) una “over” performance, nel 2024, soprattutto per quanto concerne la raccolta assicurativa vita, a dimostrazione ulteriore della “tradizionale” affezione dei residenti in Sicilia per le polizze di risparmio/investimento.

Ulteriori evidenze si possono trarre dalle realtà territoriali/regionali simili.

Nota metodologica

1. Dati territoriali

- I dati territoriali delle reti distributive bancarie sono valutati in base agli Albi di Vigilanza della Banca d’Italia, tenendo conto delle sole reti bancarie “tout court” che esercitano il complesso dei servizi bancari.

- I dati dei distributori assicurativi (Iscritti al RUI in Sezione A e B), sono valutati in base alle evidenze delle iscrizioni al RUI alla data di stima, tenendo conto delle realtà che hanno sedi territoriali, oltre alla Direzione Generale localizzata in una specifica città.

2. Dati bancari

- I dati bancari territoriali sono tratti dai report Banca d’Italia e rielaborati sulla base dei bilanci delle realtà bancarie, tenendo conto del dato di “ricchezza”, ridefinito al fine di determinare i fondi dai quali prelevare le disponibilità destinate alla sottoscrizione di polizze assicurative, sia danni (disponibilità liquide) che vita (risparmio amministrato e risparmio gestito).

- I dati bancari nazionali sono stati ridefiniti in termini omogenei rispetto a quanto descritto nei dati bancari territoriali.

3. Dati assicurativi e dati bancari

- Si è tenuto conto delle differenze contabili: in ambito bancario il concetto di raccolta è riconducibile ad un concetto di “fondo”, mentre in ambito assicurativo rappresenta un concetto di flusso, al lordo di eventuali liquidazioni e riscatti.

- Gli indici bancari/assicurativi sono definiti in questi termini:

-

- Premi danni tot/depositi: si ipotizza che, dati gli importi tariffari, le famiglie e le imprese attingano dai fondi liquidi (depositi e contanti) per sottoscrivere le polizze.

- Premi danni non auto/depositi: stessa metodologia sopra esposta.

- Premi vita raccolti/Titoli a custodia e risparmio gestito: si ipotizza che gli investimenti in polizze di risparmio/investimento derivino dal disinvestimento/scadenza di prodotti finanziari.

- Premi danni non auto/immobili: si rapportano le sottoscrizioni in prodotti danni non auto al valore stimato degli immobili, quale bene che principalmente è oggetto di maggior tutela assicurativa.

Articolo di: Sergio Pollini

Altre Notizie / Eventi