Emilia-Romagna: trend assicurativi e territorio

Continua la serie dedicata all’analisi assicurativa territoriale delle Regioni italiane, e affrontiamo, in questo numero, l’andamento assicurativo dell’Emilia-Romagna.

In termini di macro-tendenze, l’andamento del rapporto premi/pil tra il 2018 e il 2024 mostra un andamento coerente in quasi tutte le realtà provinciali della Regione, accusando il colpo del 2020/2021, per poi riportarsi pian piano verso i livelli raggiunti negli anni pre-pandemici.

A fianco degli aspetti più di contesto il peso dell’R.C. Auto ha seguito l’andamento altalenante delle tariffe, che hanno visto un trend crescente fino al 2023, per poi stabilizzarsi e infine iniziare una fase decrescente.

I protagonisti della domanda: Popolazione e Imprese

La popolazione regionale, tra il 2018 e il 2024, ha mostrato una seppur contenuta crescita (+0,14%), comunque controtendenza rispetto alla flessione del 2,27% registrata nel complesso del Paese. Questo anche grazie all’aumento costante della popolazione residente di origine straniera, che è aumentata, sempre secondo l’ISTAT, grazie al saldo positivo tra nascite e decessi, attestandosi nel 2024 a circa l’11,4% del totale.

Secondo Banca d’Italia e la Rilevazione sulle forze di lavoro (RFL) dell’Istat, “nel 2024 l’occupazione in regione è cresciuta dello 0,5 per cento, un valore inferiore alla media italiana (1,5) e in rallentamento rispetto all’anno precedente”. Sempre secondo l’Istituto Centrale, in Italia “nel 2024 le retribuzioni di fatto hanno continuato a crescere (2,9 per cento)”, con l’Emilia-Romagna che si è allineata, secondo le prime stime INPS, al trend nazionale.

Passando alle imprese, secondo Banca d’Italia “nel corso del 2024 il valore aggiunto dei principali settori ha mostrato una dinamica eterogenea, con una flessione nell’industria a fronte di una moderata crescita nelle costruzioni e nei servizi.”

“Il principale contributo alla crescita è riconducibile alla produttività del lavoro, salita del 6,1 per cento, più della media nazionale (4,2).”

Per l’anno in corso le attese sono improntate alla cautela, condizionate dalle tensioni geopolitiche e dall’irrigidimento dei rapporti commerciali internazionali, in seguito alle scelte dell’amministrazione statunitense in materia di politiche tariffarie.

Secondo l’indagine Invind, le imprese industriali si attenderebbero una sostanziale stabilità del fatturato e un’attività di investimento ancora debole.

La dinamica assicurativa della Regione Emilia-Romagna: la distribuzione

Dall’analisi incrociata di reti bancarie e territorio, ad oggi circa 39 mila persone e 2.600 imprese vivono in comuni che non hanno sportelli bancari, mentre poco meno di 210 mila persone e circa 14.500 imprese risiedono in comuni che ne hanno soltanto uno; nel complesso, quindi circa l’8,5% dei comuni emiliano/romagnoli non ha sportelli bancari sul proprio territorio, mentre circa il 20% ne ha soltanto uno. Rispetto al totale nazionale, dal punto di vista della desertificazione bancaria, l’Emilia-Romagna si mantiene su più alti livelli di presenza territoriale, e la digitalizzazione bancaria la vede al 5° posto per quanto riguarda la diffusione dell’Internet Banking.

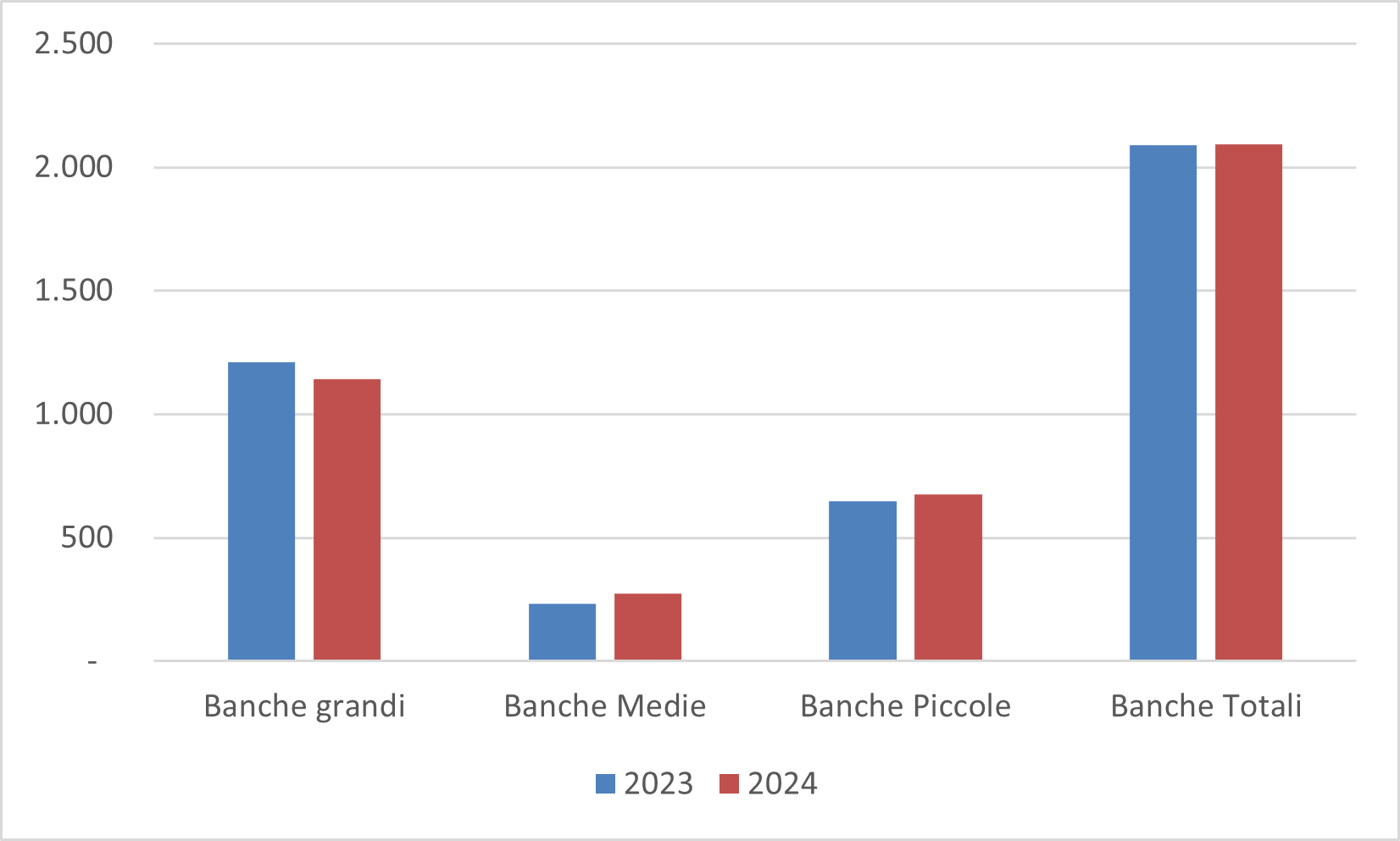

Evoluzione presenza bancaria Emilia-Romagna 2018-2024

Fonte: elaborazione su dati Bankit e bilanci delle Banche

Se guardiamo il fenomeno nel complesso, includendo anche gli intermediari iscritti in Sezione A e B del RUI, il numero di intermediari, tra il 2018 e il 2024, si è ridotto di circa il 14%, mentre le banche locali (677 filiali) si sono mantenute sostanzialmente stabili, con un lieve assestamento di meno del 2% di chiusure. Gli Uffici Postali, infine, hanno mantenuto costante e omogenea la loro diffusione: 895 uffici diffusi su tutto il territorio.

La dinamica assicurativa della Regione Emilia-Romagna: la raccolta premi.

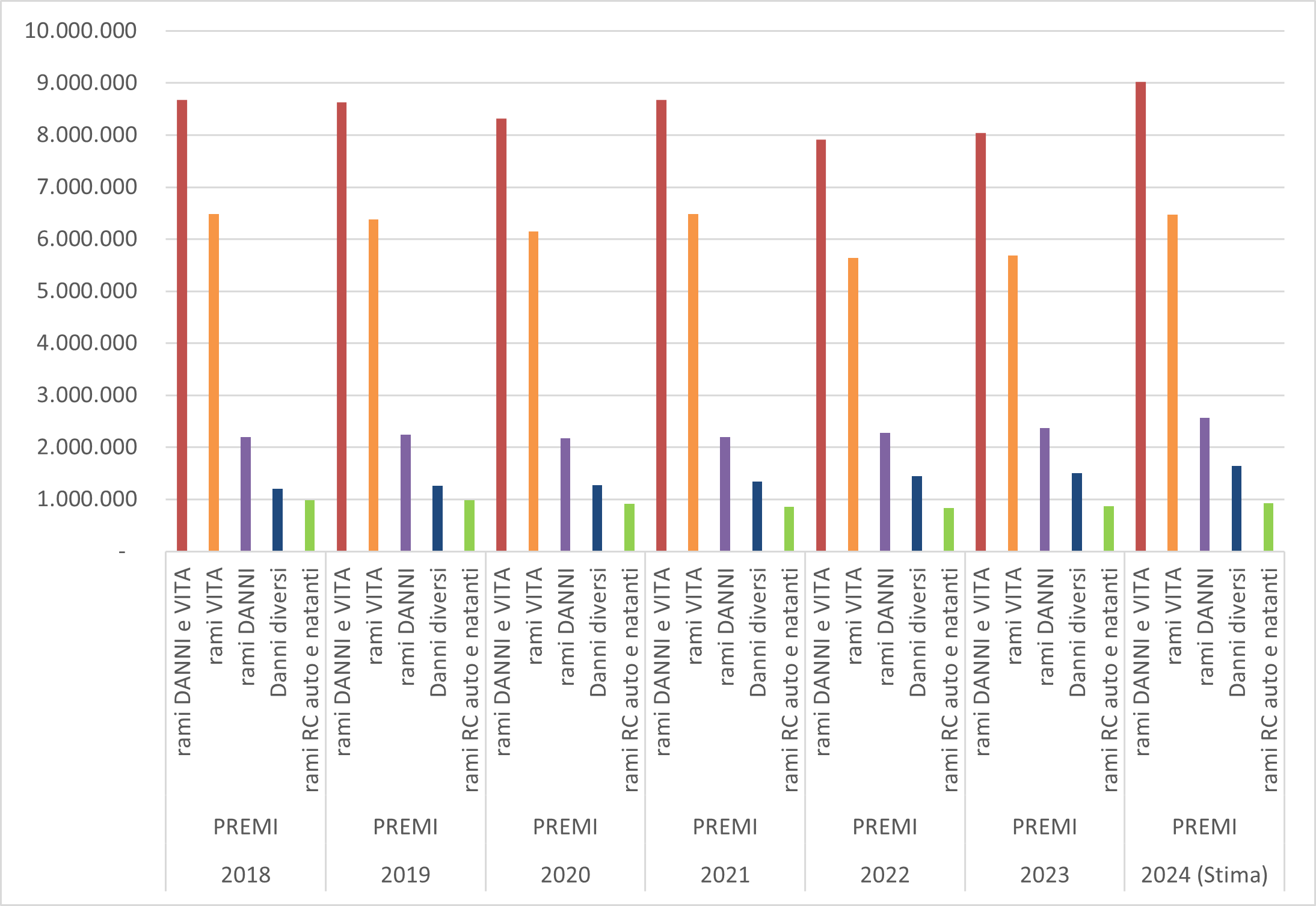

Sempre nell’arco temporale che va dal 2018 al 2024, i premi raccolti hanno visto tre diverse dinamiche:

- L’andamento altalenante dei premi vita raccolti, in funzione dei tassi d’interesse di mercato e dell’effetto di spiazzamento operato dai titoli di stato;

- Una sostanziale costanza dei premi raccolti in ambito RC Auto;

- Una crescita costante della raccolta dei premi del Ramo Danni, diversi dall’RC Auto.

Raccolta per Rami Emilia-Romagna 2018-2024

Fonte: elaborazione su dati IVASS e bilanci delle Compagnie

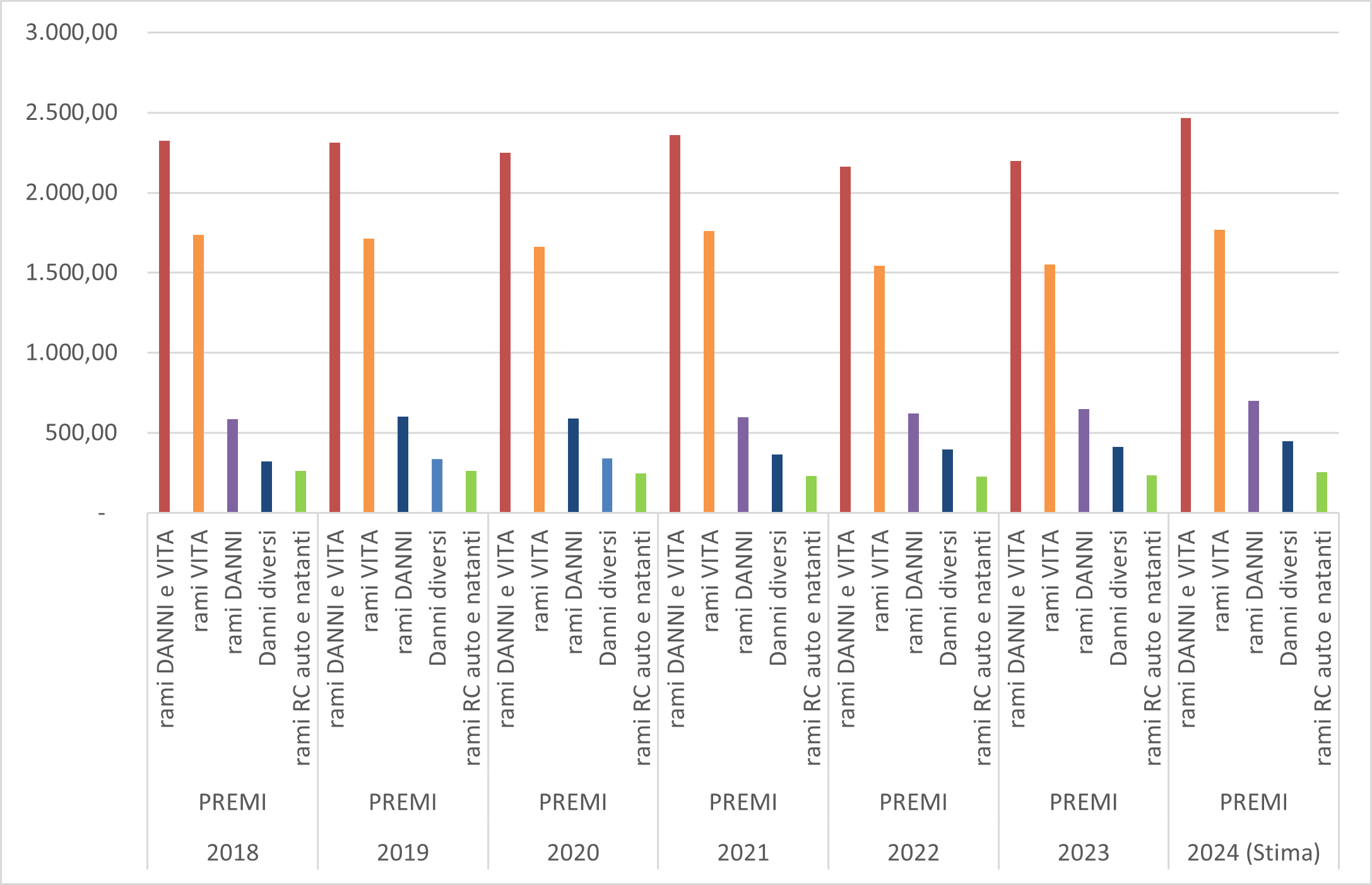

Ad accompagnare questa dinamica, che vede nelle stime di chiusura del 2024 una notevole crescita della raccolta Regionale, anche l’incremento dei premi pro-capite, che si allineano al dato più generale osservato a livello nazionale, con il premio medio relativo all’RC Auto che si posiziona al di sopra del dato medio nazionale (+10%), e il premio medio “danni diversi”, che si posiziona al di sotto del dato medio nazionale (-6%).

Premi pro capite per rami

Fonte: elaborazione su dati ISTAT, IVASS e bilanci delle Compagnie

Aggiornamento: Gennaio/Giugno 2025

Desertificazione bancaria

Negli ultimi 12 mesi si sono registrate le chiusure di 40 sportelli in regione

La “Top 10” delle Banche della Regione, rispetto a Giugno 2024, ha visto qualche sommovimento, soprattutto ad opera di Intesa San Paolo che ha chiuso 24 filiali:

- UNICREDIT, SOCIETA' PER AZIONI (287)

- BPER BANCA S.P.A. (215)

- CREDIT AGRICOLE ITALIA (127)

- BANCO BPM SOCIETA' PER AZIONI (99)

- INTESA SANPAOLO S.P.A. (71)

- CREDITO EMILIANO S.P.A. (61)

- EMIL BANCA - CREDITO COOPERATIVO - SOCIETA' COOPERATIVA (49)

- LA CASSA DI RAVENNA S.P.A. (42)

- BANCA MONTE DEI PASCHI DI SIENA S.P.A. (41)

- CREDITO COOPERATIVO RAVENNATE, FORLIVESE E IMOLESE SOCIETA' COOPERATIVA (41)

Nel complesso i primi 10 Istituti rappresentano, con i loro 1.504 sportelli, il 73% della rete bancaria regionale, e questo nonostante la chiusura di 44 filiali nel corso degli ultimi 12 mesi, solo in parte compensate dalle aperture di istituti di minori dimensioni.

Dal punto di vista della più ampia distribuzione assicurativa, è pressoché invariato il numero di Agenti e Broker operanti in regione (-1,3%), mentre rimane numerosa la “pattuglia” di intermediari iscritti in Sezione “E” (11.332).

Assicurazioni e dati bancari

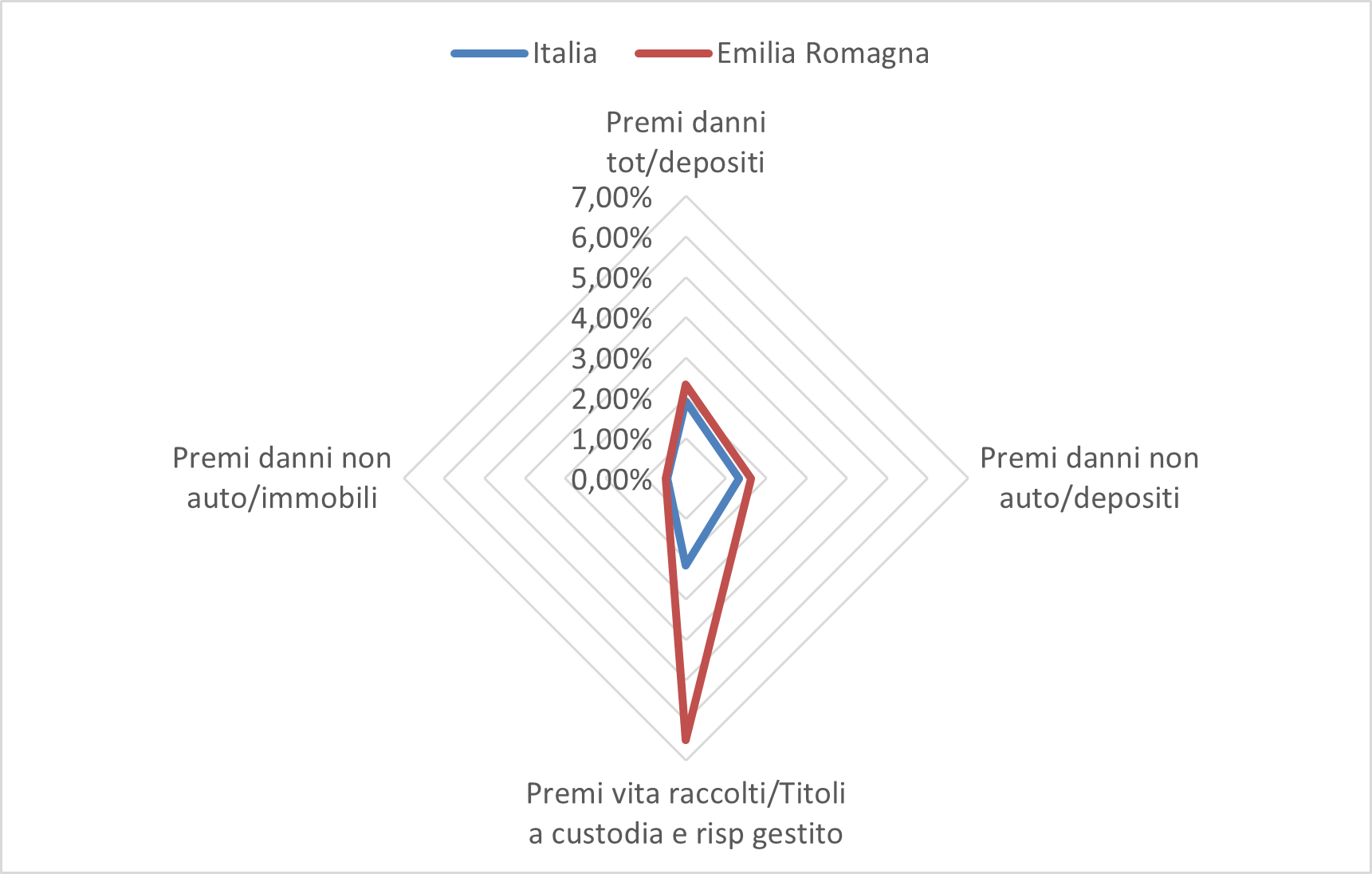

Al fine di comparare in maniera più significativa le performance di raccolta regionali con quelle nazionali vediamo ora, sia in termini aggregati che in termini pro-capite, la fotografia di alcuni indici in relazione ai dati bancari relativi alla ricchezza regionale e, all’interno della regione, pro-capite (v. nota metodologica).

Macro indici Emilia Romagna Vs Italia 2024

Fonte: elaborazione su dati Banca d’Italia, IVASS e Operatori del Mercato

Dall’analisi degli indici incrociati delle disponibilità liquide e delle potenzialità derivanti dai valori dei beni immobili, si deduce (rispetto alla media nazionale) una “over” performance, nel 2024, soprattutto per quanto concerne la raccolta assicurativa vita e, se vogliamo, anche lato “danni non auto”.

Ulteriori evidenze si possono trarre dalle realtà territoriali/regionali simili.

Nota metodologica

1. Dati territoriali

- I dati territoriali delle reti distributive bancarie sono valutati in base agli Albi di Vigilanza della Banca d’Italia, tenendo conto delle sole reti bancarie “tout court” che esercitano il complesso dei servizi bancari.

- I dati dei distributori assicurativi (Iscritti al RUI in Sezione A e B), sono valutati in base alle evidenze delle iscrizioni al RUI alla data di stima, tenendo conto delle realtà che hanno sedi territoriali, oltre alla Direzione Generale localizzata in una specifica città.

2. Dati bancari

- I dati bancari territoriali sono tratti dai report Banca d’Italia e rielaborati sulla base dei bilanci delle realtà bancarie, tenendo conto del dato di “ricchezza”, ridefinito al fine di determinare i fondi dai quali prelevare le disponibilità destinate alla sottoscrizione di polizze assicurative, sia danni (disponibilità liquide) che vita (risparmio amministrato e risparmio gestito).

- I dati bancari nazionali sono stati ridefiniti in termini omogenei rispetto a quanto descritto nei dati bancari territoriali.

3. Dati assicurativi e dati bancari

- Si è tenuto conto delle differenze contabili: in ambito bancario il concetto di raccolta è riconducibile ad un concetto di “fondo”, mentre in ambito assicurativo rappresenta un concetto di flusso, al lordo di eventuali liquidazioni e riscatti.

- Gli indici bancari/assicurativi sono definiti in questi termini:

-

- Premi danni tot/depositi: si ipotizza che, dati gli importi tariffari, le famiglie e le imprese attingano dai fondi liquidi (depositi e contanti) per sottoscrivere le polizze.

- Premi danni non auto/depositi: stessa metodologia sopra esposta.

- Premi vita raccolti/Titoli a custodia e risparmio gestito: si ipotizza che gli investimenti in polizze di risparmio/investimento derivino dal disinvestimento/scadenza di prodotti finanziari.

- Premi danni non auto/immobili: si rapportano le sottoscrizioni in prodotti danni non auto al valore stimato degli immobili, quale bene che principalmente è oggetto di maggior tutela assicurativa.

Articolo di: Sergio Pollini

Altre Notizie / Eventi