Lombardia: trend assicurativi e territorio

I macro trend economici e assicurativi

Secondo Banca d’Italia “nel 2024 l’economia della Lombardia ha continuato a crescere, seppure in misura contenuta”, e stime indicano infatti un aumento del prodotto regionale compreso tra lo 0,5% e lo 0,8% rispetto allo scorso anno, sostanzialmente in linea con la media nazionale.

Protagonisti della crescita sono stati i settori dei servizi e delle costruzioni, alla quale ha fatto da contraltare il calo della produzione manifatturiera, “che ha risentito maggiormente della debolezza della domanda interna ed estera”.

In questo contesto, la raccolta assicurativa in regione si stima poco correlata agli andamenti economici regionali, per seguire maggiormente le dinamiche nazionali, con una crescita di poco al di sotto di quella mostrata a livello di Sistema Paese (circa + 12%), animata soprattutto dall’andamento della Raccolta Vita (+14%), mentre la raccolta complessiva nel segmento danni si è attestata di poco al di sotto di quanto registrato a livello nazionale. Si stima ancora in crescita, infine, la raccolta connessa con l’RC Auto, riflesso di una crescita generalizzata (quasi +10%) delle tariffe in regione.

Nel complesso i premi medi per residente si stimano ancora molto al di sopra della media nazionale, con una media pro-capite pari a circa +50% rispetto al complesso della Penisola, sia per quanto riguarda i prodotti di risparmio/investimento, sia per quanto concerne i prodotti danni.

In flessione infine il rapporto Premi/Pil, seppure sempre al di sopra del dato medio Nazionale.

I protagonisti della domanda assicurativa: Popolazione e Imprese

La popolazione regionale, tra il 2018 e il 2024, si è inquadrata in una tendenza complessivamente leggermente negativa (-0,1%), con un accenno di crescita nell’ultimo, sostenuto dai flussi migratori, che in regione rappresentano circa il 12% del complesso della popolazione residente.

Stando a all’Istituto Centrale “nel 2024, sulla base dell’indagine annuale della Banca d’Italia effettuata su un campione di imprese industriali con almeno 20 addetti, il fatturato del settore è diminuito del 2,3 per cento a prezzi costanti. Per il 2025 le imprese si attendono una stabilità delle vendite”.

Rileva ancora l’Istituto Centrale che “secondo la Rilevazione sulle forze di lavoro dell’Istat, nella media del 2024 gli occupati in Lombardia sono aumentati di circa 37.000 unità (0,8 per cento; 1,7 nel 2023; tav. a4.1). L’andamento è stato guidato dall’espansione nei servizi, soprattutto nel comparto del commercio e dell’alloggio e ristorazione. Il numero di addetti è invece diminuito lievemente nell’industria e, in misura più marcata, nelle costruzioni”.

In crescita, nel 2024, il Credito al Consumo (+6,7%), mentre si mostra in flessione il finanziamento alle imprese.

La Banca d’Italia registra, nel complesso, infine i depositi si sono attestati a circa € 366 mld, con una crescita stimata del 2,3% a dicembre 2024, mentre i titoli a custodia sono ammontati, alla stessa data, a circa € 325 mld, con una crescita di quasi il 12%, leggermente al di sotto di quanto rilevato sul mercato assicurativo, che mostra una crescita di +14% circa in ambito vita/risparmio/investimento.

La dinamica assicurativa della Regione Lombardia: la distribuzione

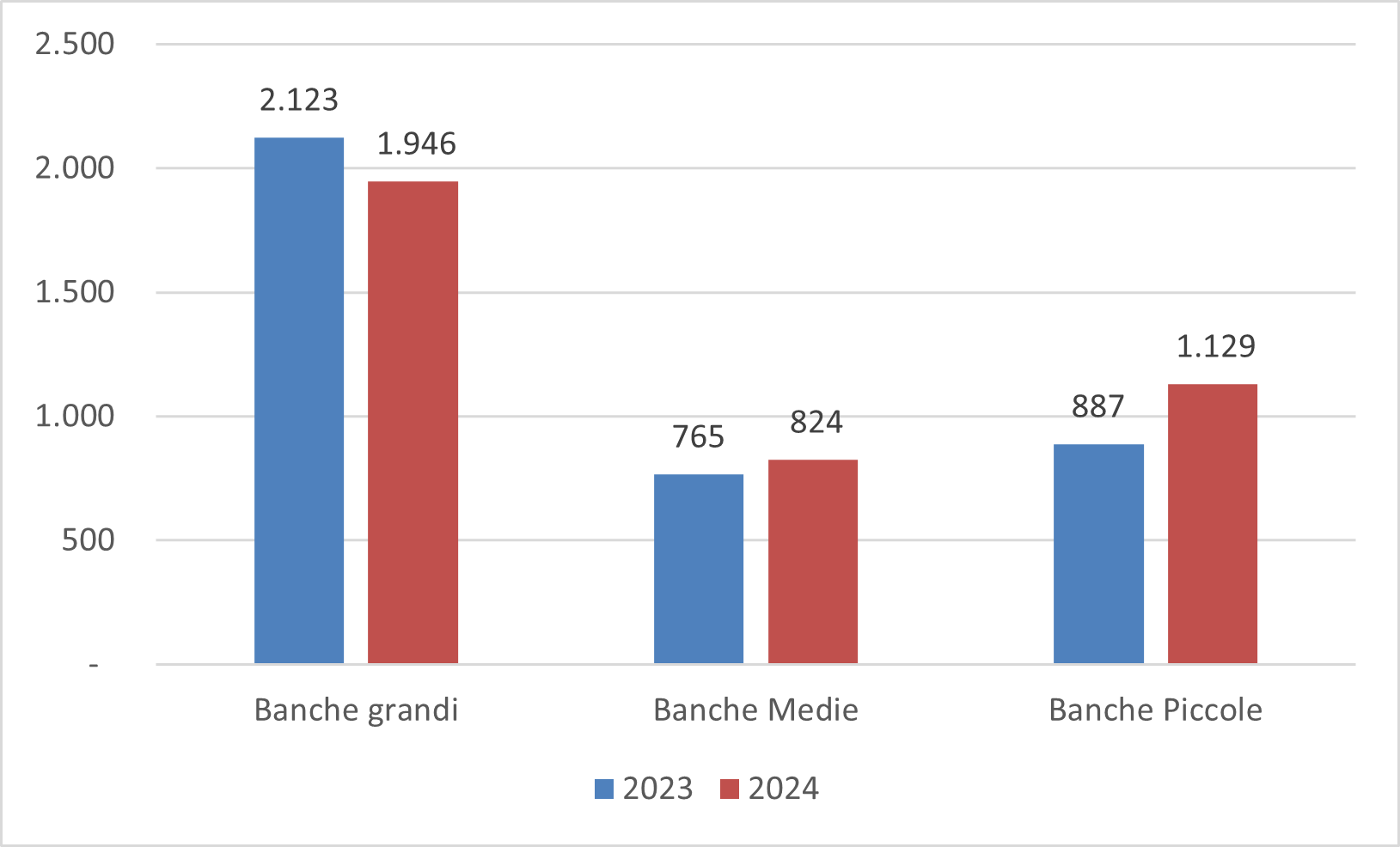

Dall’analisi incrociata di reti bancarie e territorio, al 2024 circa 700 mila persone e circa 46.000 imprese vivono in comuni che non hanno sportelli bancari, mentre circa 1.300 mila persone e circa 90.000 imprese risiedono in comuni che ne hanno soltanto uno. Nel complesso quindi oltre il 37% dei comuni lombardi non ha sportelli bancari sul proprio territorio e la situazione potrebbe peggiorare rapidamente, visto che circa 27% ne ha soltanto uno, a fronte di una digitalizzazione bancaria che vede però la Lombardia al secondo posto per utilizzo di Internet Banking tra le Regioni italiane, stimando che circa il 66% della popolazione utilizza questo strumento. I maggiori protagonisti di questo processo di desertificazione sono le banche di grandi dimensioni, mentre quelle di media dimensione e le realtà locali sorreggono, insieme agli Uffici Postali, la distribuzione.

Distribuzione bancaria 2023-2024

Fonte: elaborazione su dati Bankit e bilanci delle Banche

Se guardiamo il fenomeno nel complesso, includendo anche gli intermediari iscritti in Sezione A e B del RUI, tra il 2018 e il 2024 oltre l’11% degli intermediari è andato scomparendo, di questi la flessione maggiore è rappresentata, sui 6 anni, dalle banche (-20%), mentre gli intermediari iscritti in Sezione A e B del Rui hanno visto un calo di circa l’8%, mentre si sono mantenuti stabili gli Uffici Postali. In crescita invece le banche locali, che hanno visto un incremento degli sportelli di oltre il 15%.

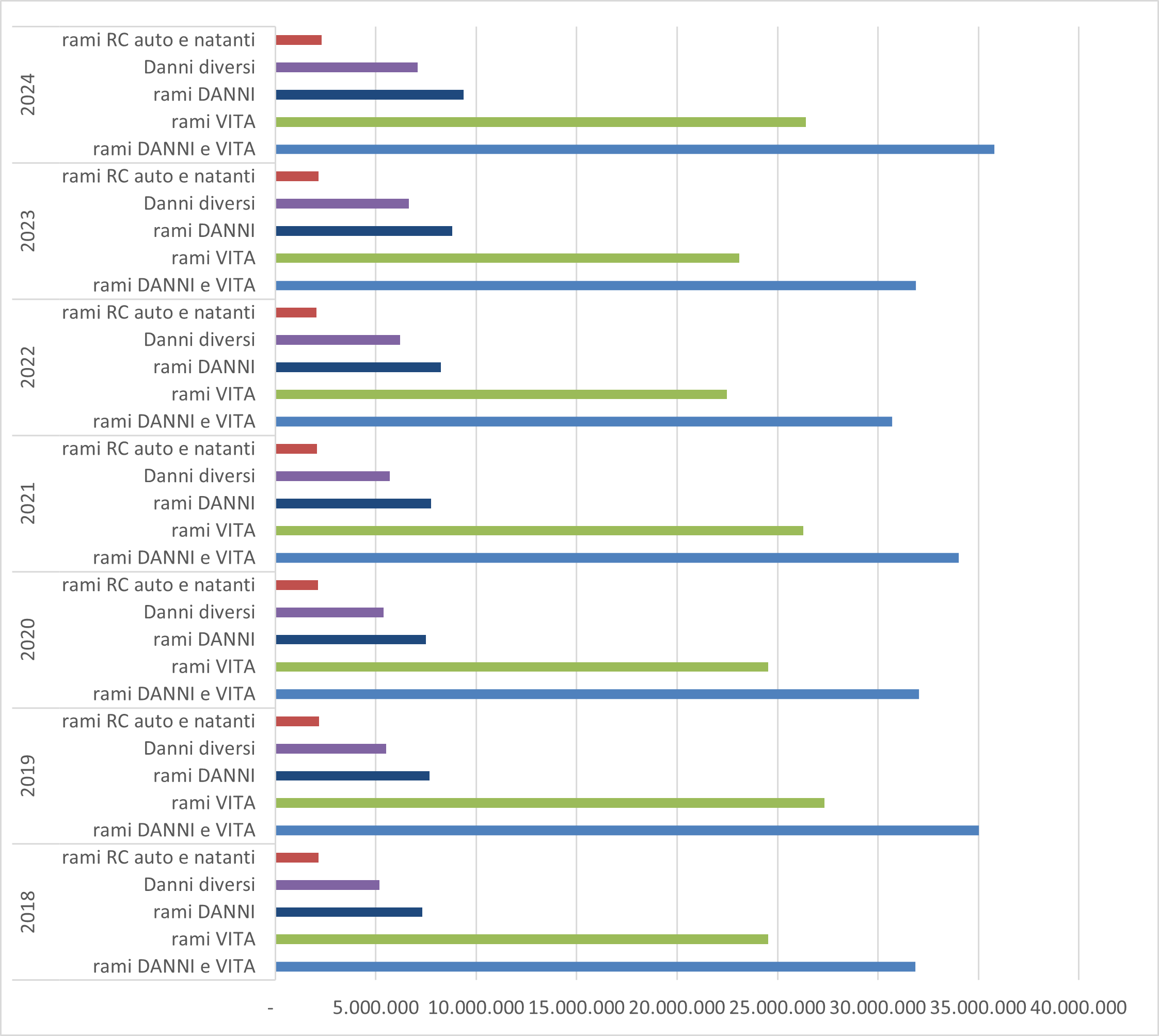

La dinamica assicurativa della Regione Lombardia: la raccolta premi

Sempre nell’arco temporale che va dal 2018 al 2024, i premi raccolti hanno visto tre diverse dinamiche:

- Un andamento fluttuante della raccolta vita, che nel 2024 si è posizionata, seppur in crescita sull’anno precedente, ancora al di sotto dei picchi raggiunti nel 2019;

- Un andamento crescente premi raccolti in ambito RC Auto, dovuti anche, nell’ultimo periodo di osservazione, alla dinamica delle tariffe applicate;

- Una notevole crescita costante della raccolta dei premi del Ramo Danni diversi dall’RC Auto.

Raccolta Premi per Ramo 2018-2024

Fonte: elaborazione su dati IVASS e bilanci delle Compagnie

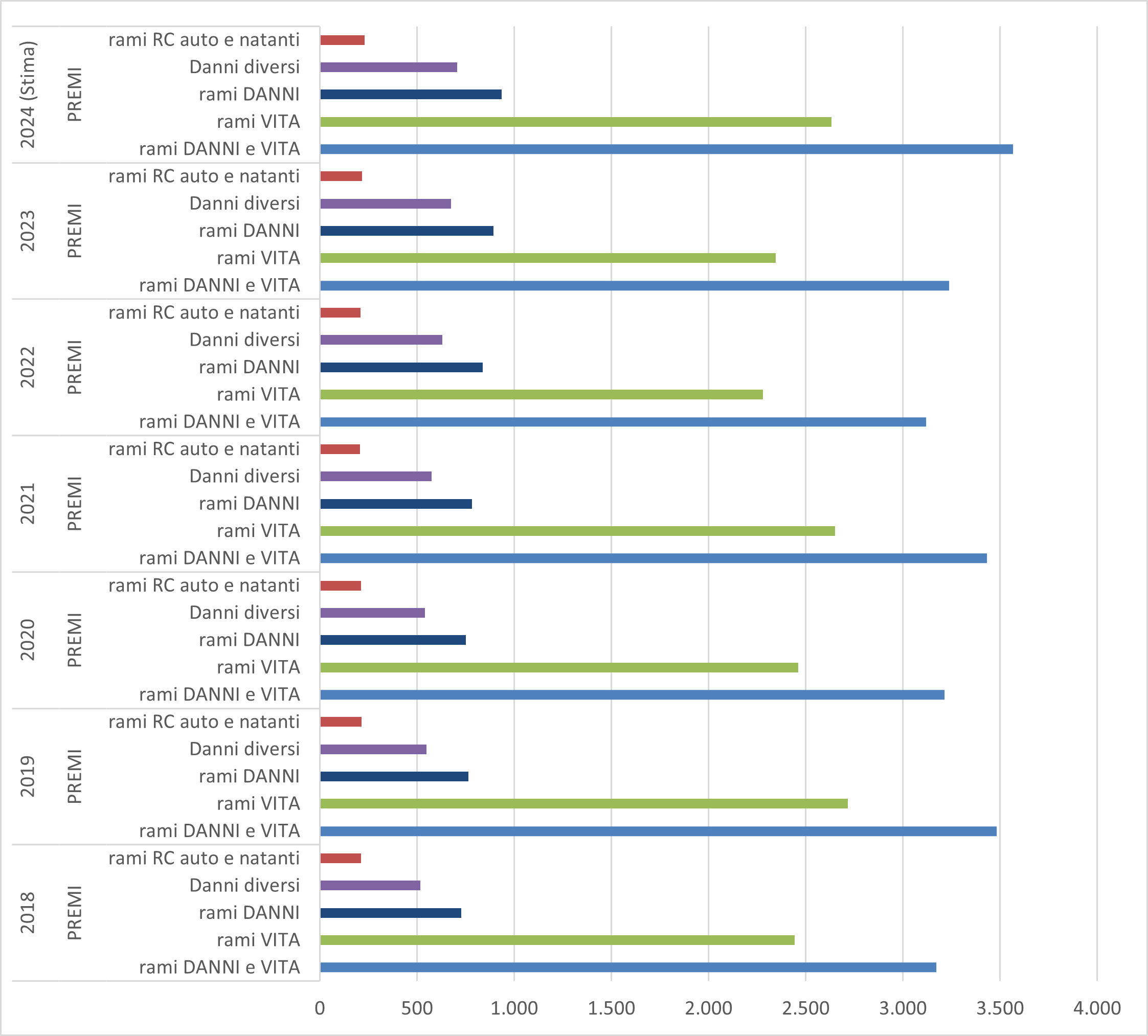

La dinamica della raccolta complessiva negli anni ha visto una sostanziale stabilità dei premi pro/capite, con un lieve riequilibrio a favore dei premi dedicati alla sottoscrizione di prodotti danni diversi dall’RC Auto.

Nello stesso periodo di osservazione, il “Sistema Paese” ha visto un incremento dei premi medi per residente stimabile nel 10%.

Premi pro capite per rami 2018-2024

Fonte: elaborazione su dati ISTAT, IVASS e bilanci delle Compagnie

Aggiornamento: gennaio/ giugno 2025

Desertificazione bancaria

Negli ultimi 12 mesi si sono registrate le chiusure di 110 sportelli in regione, dei quali 99 appartenenti agli Istituti di maggiori dimensioni.

La “Top 10” delle Banche della Regione, rispetto a giugno 2024, è rimasta sostanzialmente invariata, sebbene mostri un minor peso complessivo: 47% sul totale (era il 55% a giugno 2024).

- BANCO BPM SOCIETA' PER AZIONI (502)

- INTESA SANPAOLO S.P.A. (465)

- BANCA POPOLARE DI SONDRIO SOCIETA' PER AZIONI (379)

- UNICREDIT, SOCIETA' PER AZIONI (269)

- BPER BANCA S.P.A. (268)

- Credit Agricole Italia (245)

- BANCA MONTE DEI PASCHI DI SIENA S.P.A. (179)

- BANCO DI DESIO E DELLA BRIANZA - SOCIETA' PER AZIONI (101)

- BANCA NAZIONALE DEL LAVORO S.P.A. (IN FORMA CONTRATTA BNL S.P.A.) (74)

- DEUTSCHE BANK S.P.A. (68)

Dal punto di vista della più ampia distribuzione assicurativa, è pressoché invariato il numero di Agenti e Broker operanti in regione, mentre rimane numerosa la “pattuglia” di intermediari iscritti in Sezione “E” (27.368).

Assicurazioni e dati bancari

Al fine di comparare in maniera più significativa le performance di raccolta regionali con quelle nazionali vediamo ora, sia in termini aggregati che in termini pro-capite, la fotografia di alcuni indici in relazione ai dati bancari relativi alla ricchezza regionale e, all’interno della regione, pro-capite (v. nota metodologica).

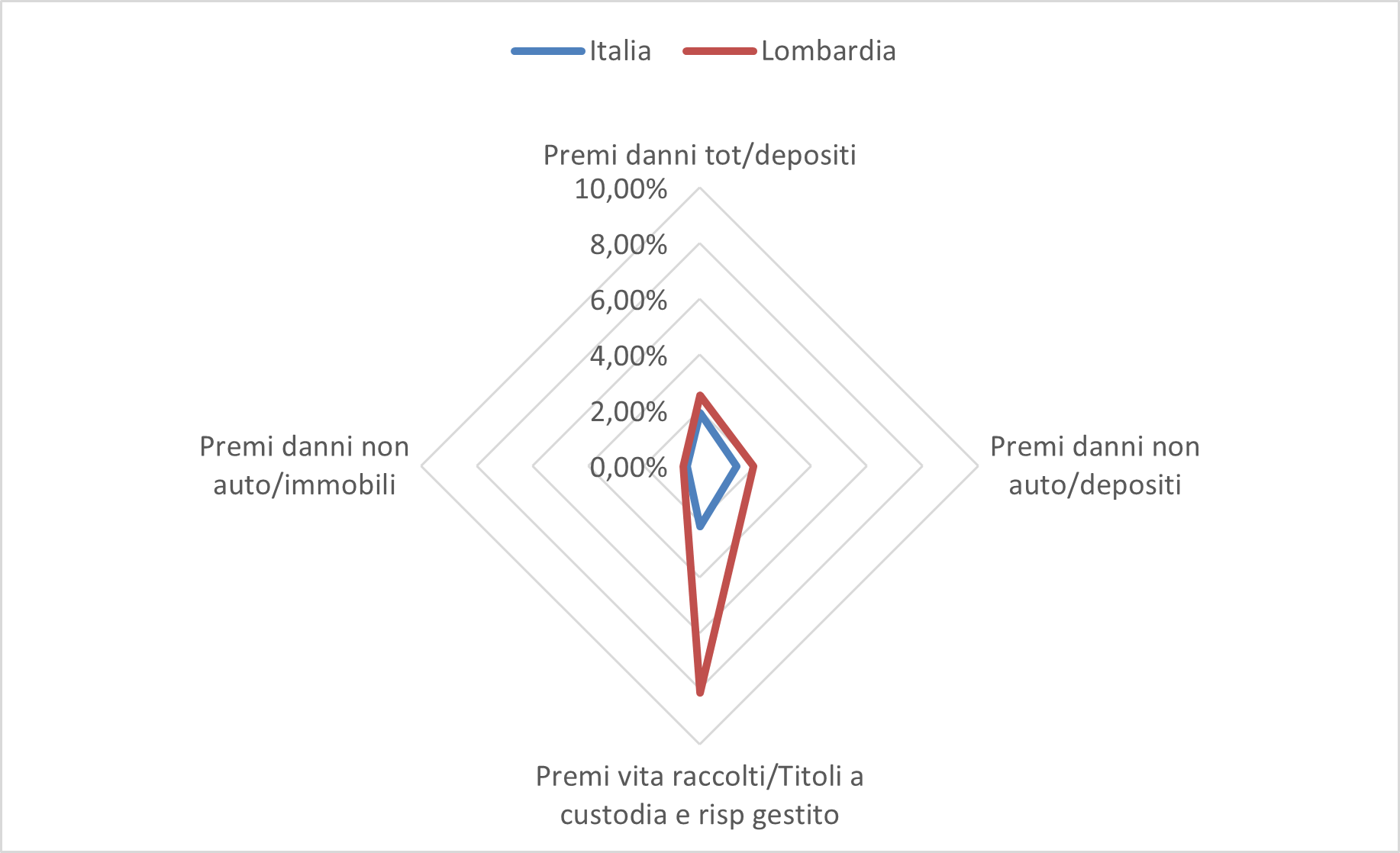

Macro indici Lombardia vs Italia

Fonte: elaborazione su dati Banca d’Italia, IVASS e Operatori del Mercato

Dall’analisi degli indici incrociati delle disponibilità liquide e delle potenzialità commerciali derivanti dai valori dei beni immobili, si deduce (rispetto alla media nazionale) una “sovra” performance, nel 2024, per quanto concerne la raccolta assicurativa danni non auto, mentre si conferma l’andamento positivo già descritto in precedenza per quanto concerne la quota di risparmio gestito/amministrato in prodotti assicurativi di risparmio/investimento.

Ulteriori evidenze si possono trarre dalle realtà territoriali/regionali simili.

Nota metodologica

1. Dati territoriali

- I dati territoriali delle reti distributive bancarie sono valutati in base agli Albi di Vigilanza della Banca d’Italia, tenendo conto delle sole reti bancarie “tout court” che esercitano il complesso dei servizi bancari.

- I dati dei distributori assicurativi (Iscritti al RUI in Sezione A e B), sono valutati in base alle evidenze delle iscrizioni al RUI alla data di stima, tenendo conto delle realtà che hanno sedi territoriali, oltre alla Direzione Generale localizzata in una specifica città.

2. Dati bancari

- I dati bancari territoriali sono tratti dai report Banca d’Italia e rielaborati sulla base dei bilanci delle realtà bancarie, tenendo conto del dato di “ricchezza”, ridefinito al fine di determinare i fondi dai quali prelevare le disponibilità destinate alla sottoscrizione di polizze assicurative, sia danni (disponibilità liquide) che vita (risparmio amministrato e risparmio gestito).

- I dati bancari nazionali sono stati ridefiniti in termini omogenei rispetto a quanto descritto nei dati bancari territoriali.

3. Dati assicurativi e dati bancari

- Si è tenuto conto delle differenze contabili: in ambito bancario il concetto di raccolta è riconducibile ad un concetto di “fondo”, mentre in ambito assicurativo rappresenta un concetto di flusso, al lordo di eventuali liquidazioni e riscatti.

- Gli indici bancari/assicurativi sono definiti in questi termini:

-

- Premi danni tot/depositi: si ipotizza che, dati gli importi tariffari, le famiglie e le imprese attingano dai fondi liquidi (depositi e contanti) per sottoscrivere le polizze.

- Premi danni non auto/depositi: stessa metodologia sopra esposta.

- Premi vita raccolti/Titoli a custodia e risparmio gestito: si ipotizza che gli investimenti in polizze di risparmio/investimento derivino dal disinvestimento/scadenza di prodotti finanziari.

- Premi danni non auto/immobili: si rapportano le sottoscrizioni in prodotti danni non auto al valore stimato degli immobili, quale bene che principalmente è oggetto di maggior tutela assicurativa.

Articolo di: Sergio Pollini

Altre Notizie / Eventi